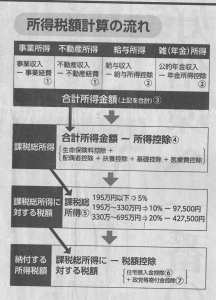

令和2年4月から大企業で電子申告義務化

一部法人への電子申告の義務化時期が近づいてきた

電子申告は資本金一億円超えの法人を手始めに、個人、法人を問わず全事業者に適用することが目的である。

電子申告の狙いは、国民管理と電子関連産業の膨大な利益確保である。

資本金が一億円を超える法人は、2020(令和2)年4月1日以降に開始する事業年度(課税期間)から電子情報処理組織による申告(電子申告)が義務化された

(法人税法75条の3など)

対象法人が書面で申告した場合は、その申告書は無効なものとされ、無申告加算税の対象となる。

義務化の対象税目は?

国税(法人税、地方法人税、消費税)および地方税(地方消費税、法人住民税、事業税)。

主な対象法人は?

資本金が一億円を超える法人。

確定申告書、中間(予定)申告書、修正申告書および還付申告書(申告書)、および添付すべき書類の全部が対象である。

例外的書面申告として、電気通信回線の故障、災害その他の理由によりe-Taxを使用することが困難である認められる場合において、書面申告書の提出ができると認められるときは、税務署長の事前承認を要件として、法人税等の申告書および添付書類を書面で提出することができる。

(法人税法75条の4など)

運用開始届出は?

電子申告の義務化の対象となる法人(義務化対象法人)は、納税地の所轄税務署長に対し、適用開始事業年度等を記載した届出書を提出する。

前述のように書面による申告書は無申告となる。

各種の納税義務を逃れることは逋脱という。

2011年には単純無申告逋脱犯の規定が創設された!

無申告により故意に納税を逃れる意思があった場合、刑事罰として、5年以下の懲役もしくは500万円以下の罰金、または、その両方が併科される。

また、単純無申告で故意に税金を逃れる意思がなくても、1年以下の懲役、または50万円以下の罰金である。

行政罰としては無申告加算税が課される(15%、50万円超の部分は20%)すでに、国税庁は18年度において無申告逋脱犯について、過去5年間で最も多い5件の告発をしている。

罰則は消費税も無関係でない!?

2023年10月1日から導入しようとしているインボイス制度では、登録事業者が適格請求書の不発行、虚偽記載、不提出の刑事罰は1年以下の懲役、または50万円以下の罰金となる。

電子申告強制規定は以下の理由から憲法に反し効力を有しない。

(憲法98条)

憲法は法律に基づく課税および納税の原則(いわゆる租税法律主義)を採用している。

(84条、30条)

電子申告は財務省令(単なる財務大臣の指示)に当てはめて申告をするように求めている。

この財務省令は法律による具体的個別的な委任がなされておらず、租税法律主義に違反している。

申告納税制度は、納付すべき税額が納税者の申告によって確定することを原則としている。この制度は、税に関する納税者の自己決定権である。

(自主申告権)

自己決定権は、人が申告という指摘事項について、公権力の干渉を受けずに自ら決定する権利である。

(憲法13条)

電子申告は財務省令という公権力を介入させる違反を犯している

全ての人は、法の下で平等である。

(憲法14条)

電子申告と書面申告の差別は合理的理由がなく法の下の平等に反する。

一部法人の電子申告強制は全事業に者に適用する前触れであり、適格請求書による全国民の購買情報管理(国民背番号制)と連動している。

書面申告者には「例外的書面申告届」提出を求めているが、電子申告制度はもともと違憲無効なのであるから、書面申告を認めさせる運動が急務である。

立正大学法学部客員教授:浦野広明